Jetzt Beratungstermin buchen!

Jetzt Beratungstermin buchen!Als Geschäftsführer sind Sie in Deutschland dafür verantwortlich, dass geschäftliche E‑Mails rechtssicher aufbewahrt werden – „gelesen und löschen“ ist bei vielen Nachrichten rechtlich keine Option. Es geht dabei um Aufbewahrungspflichten, Nachvollziehbarkeit bei Prüfungen und den Schutz sensibler Daten.

Welche E‑Mails müssen aufbewahrt werden?

Grundsätzlich müssen alle E‑Mails archiviert werden, die wie ein Geschäfts- oder Handelsbrief wirken oder steuerlich relevant sind.

Typische Beispiele:

- Angebote, Auftragsbestätigungen, Rechnungen, Lieferscheine, Widerrufe.

- Verträge und Vertragsänderungen, wichtige Absprachen mit Kunden oder Lieferanten.

- E‑Mails mit buchhalterischen Belegen, z.B. zu Einnahmen und Ausgaben.

Die Pflicht gilt für praktisch alle Unternehmen und Kaufleute, unabhängig von der Mitarbeiterzahl; ausgenommen sind nur echte Kleingewerbetreibende und Freiberufler ohne Handelsstatus.

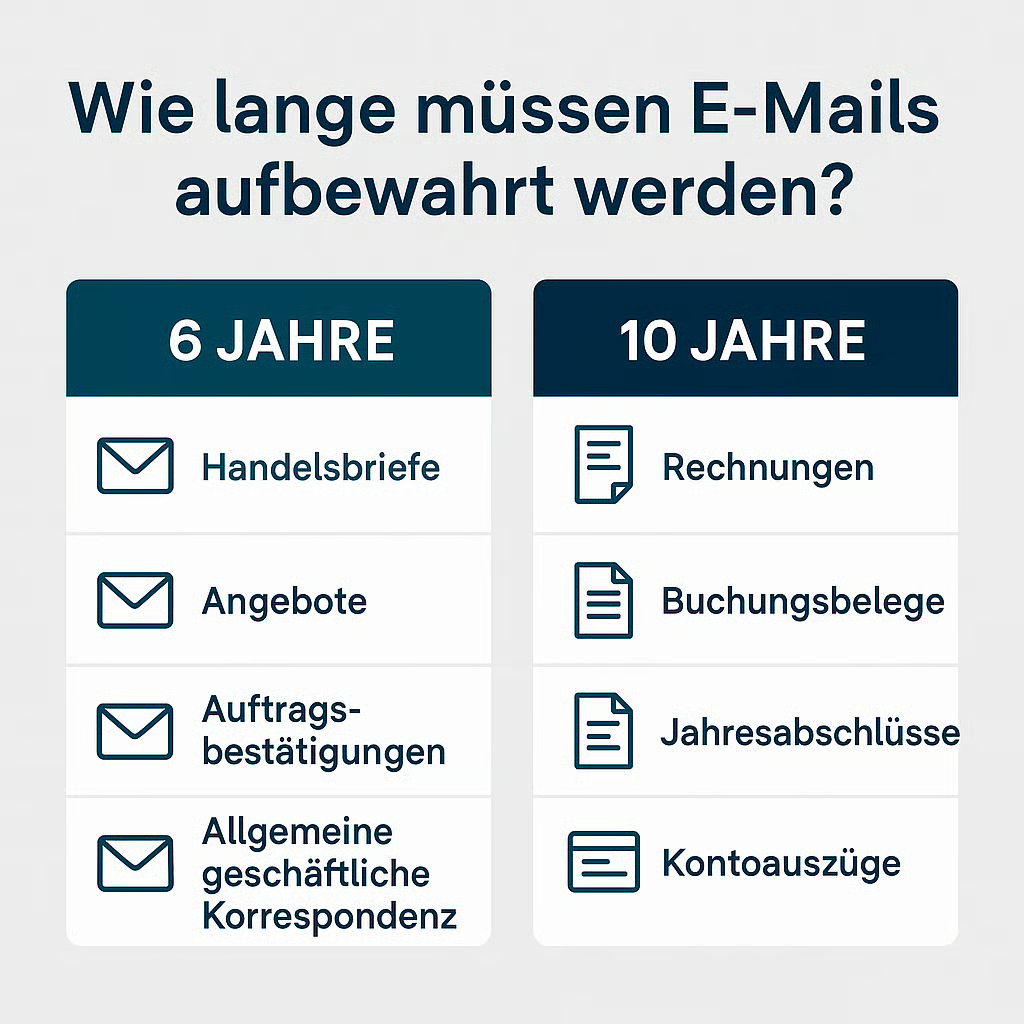

Wie lange müssen E‑Mails aufbewahrt werden?

Die Aufbewahrungsfristen richten sich im Wesentlichen nach HGB, AO und GoBD.

- 6 Jahre: z.B. „Handelsbriefe“ wie Angebote, Auftragsbestätigungen, allgemeine geschäftliche Korrespondenz.

- 10 Jahre: steuerrelevante Unterlagen wie Rechnungen, Buchungsbelege, Jahresabschlüsse, Kontoauszüge.

Wichtig: Die Frist beginnt jeweils am Ende des Kalenderjahres, in dem die E‑Mail versendet oder empfangen wurde. In Einzelfällen kann sich die Pflicht verlängern, solange Unterlagen noch für steuerliche Zwecke relevant sind.

Warum E‑Mails nicht einfach gelöscht werden sollten

Wer geschäftsrelevante E‑Mails zu früh löscht oder gar nicht systematisch archiviert, riskiert Probleme bei Betriebsprüfungen und in Streitfällen.

Risiken:

- Fehlende Nachweise gegenüber Finanzamt oder Prüfern (z.B. zu Rechnungen, Absprachen, Preisen).

- Verletzung von Buchführungs- und Aufbewahrungspflichten mit möglichen Geldstrafen und steuerlichen Nachteilen.

- Im Extremfall persönliche Haftung der Geschäftsführung, wenn durch fehlende Archivierung ein Schaden entsteht (z.B. wegen nicht nachweisbarer Forderungen).

Umgekehrt dürfen auch nicht „auf Vorrat“ sämtliche Daten unbegrenzt gehalten werden: Die DSGVO verlangt, dass personenbezogene Daten nur so lange gespeichert werden, wie es für den Zweck nötig und rechtlich erlaubt ist.

Was bedeutet „revisionssichere Archivierung“?

E‑Mails müssen so aufbewahrt werden, dass sie vollständig, unveränderbar, jederzeit auffindbar und nachvollziehbar sind. Ein normales Mailprogramm oder einfache PST‑Dateien reichen dafür in der Regel nicht.

Kernpunkte revisionssicherer Archivierung:

- Vollständigkeit: Relevante ein- und ausgehende E‑Mails werden automatisch erfasst.

- Unveränderbarkeit: Inhalte können nachträglich nicht unbemerkt geändert oder gelöscht werden.

- Nachvollziehbarkeit: Zeitpunkte, Absender, Empfänger und Zusammenhänge bleiben erkennbar.

Genau hier setzen professionelle E‑Mail‑Archivierungslösungen an, die speziell für diese Anforderungen entwickelt wurden.

Wie eine Archivierungslösung Sorgen abnimmt

Eine spezialisierte Archivierungslösung entlastet die Geschäftsführung, weil sie die rechtlichen Anforderungen technisch abbildet und Prozesse automatisiert.

Typische Vorteile:

- Automatik statt Handarbeit: Relevante E‑Mails werden zentral erfasst, ohne dass Mitarbeitende „an die Ablage denken“ müssen.

- Klare Fristen: Aufbewahrungszeiträume werden zentral gesteuert; nach Ablauf können Daten DSGVO‑konform gelöscht werden.

- Sicherheit bei Prüfungen: Im Fall einer Betriebsprüfung oder eines Rechtsstreits können relevante E‑Mails schnell und vollständig nachgewiesen werden.

Für die Praxis heißt das: Mitarbeitende arbeiten weiter in ihrem gewohnten E‑Mail‑Programm, während im Hintergrund ein rechtssicheres Archiv mitläuft, das die Pflichten aus HGB, AO, GoBD und DSGVO zuverlässig unterstützt.